/click%402x.png)

.svg)

业财一体化,或者说,业财融合是许多财务人关心的话题。

传统模式下销售和财务体系是前台和后台部门,之间主要是流程化的方式进行协作。但是随着近些年前端业务的变化速度加快,对于后端财务体系的响应速度要求越来越高,而财务体系本身是一个相对稳定也必须稳定的体系,这就对财务体系提出了更高的要求。

如何让“慢”系统,与“快”系统更好的结合?

面对这样的要求,业务-财务一体化成为了大势所趋。

借助于企业系统信息化,让业务体系和财务体系之间,通过系统化的数据流转、信息互通、流程管理,实现数据融合、业务融合、管理融合,促进前后端数据流、业务流、信息流的流转效率,提升后端对前端的支撑和响应能力,以应对复杂的业务变化。

延伸阅读:

目前的业财一体化中,都面临哪些挑战呢?

业财融合通常是站在财务工作角度讲的,财务主动和业务融合,而不是站在业务角度让业务部门主动来和财务融合。所以企业销售过程中的费控管理仍然存在诸多难题。

-

事前无计划:缺乏事前花费计划,事后缺少关联依据

-

费控执行难:有标准但执行不力,预算难以真正落地

-

审核费精力:费用审批周期长,员工填写不规范,沟通成本高,发票核验工作多

-

支付易出错:手工输入量又大,非常容易出错,网银资金很难追溯,查找起来麻烦

-

费用难统计:费用缺乏多维度统计,手工报表滞后不及时

-

记账繁琐沉重:75%的工作时间都花在记账了,难以实现真正的财务价值创造

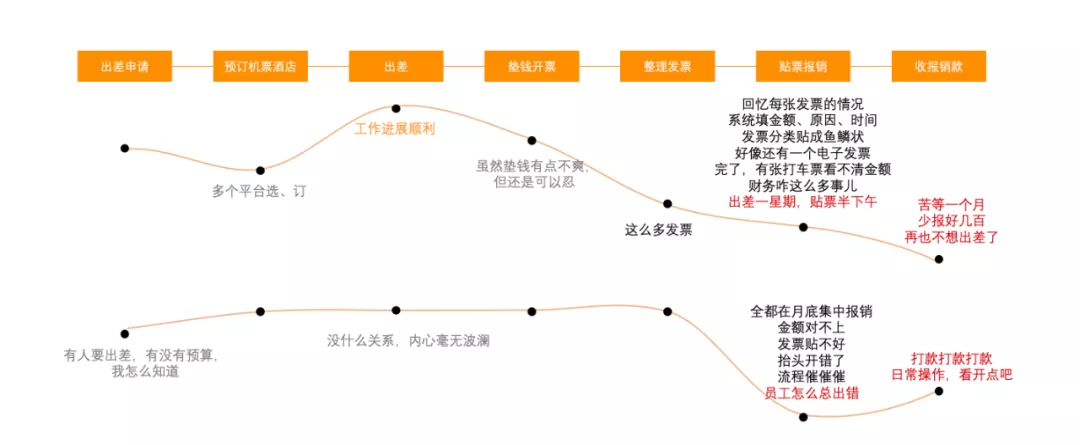

随着企业业务的快速扩张,对外,企业无法从现有的会计账面中判断出对于该目标客户、项目等的支出是高于预期回报、还是低于预期汇报,事前管控缺失;对内企业人员的差旅报销、食宿等方面的支出成本直线上升,审批申报流程复杂,员工垫资严重,报销审核复杂且周期长,增加员工离职率,同样也对财务人员造成巨大工作量,无法发挥财务人员真正的经营性价值。

由此可见,在“业财一体化”的道路中,过往的报销解决方案是一个带来很多问题的方案。

因此,如果可以”干掉报销“,就可以加快“业财一体化”的进程。

为什么说,业财一体化,需要“干掉报销”的解决方案?

首先,什么是”干掉报销“的解决方案?

过去的企业员工的费用支出的流程大致可以归纳为:员工垫付——获得发票——财务审核——报销支付。尽管后来一些企业实现了员工可以实时通过网络申请报销,但是凭票报销、事后对账的模式始终未改变。

这是一种对于员工和公司都不算友好的模式。对于员工而言,垫付资金是一方面,如果报销周期长,可能面临发票丢失、账目混乱的问题。而对于公司来说,核对发票和账目本身就是一个浩大的工程,效率极低,事后报销也很难真正管控资金流向,虚报账目、项目超支等等问题层出不穷。

延伸阅读:

“干掉报销”有什么好处

首先,意味着所有支出,均有源可查。用企业支付替代了个人报销,所有的支出何时发生,去向何处,用于何方都清晰可查;

其次,将支出的管控从”事后“变成了”事前“,支出的管控程度可以得到更大的提升,让预算与费用管理制度可以真正的落地;

第三,支出数据实时同步,将支出数据的颗粒度,从”月“为单位,转换成”天“甚至是”小时“。企业的支出数据沉淀,进而为未来的业务决策有了更加详实的数据依据。让”企业在做任何业务决策的时候,瞬间就知道财务结果“

想要了解详细方案?