/click%402x.png)

.svg)

еә•еӯҗи–„гҖҒиө·жӯҘжҷҡгҖҒеёӮеңәеҶ…йңҖдёҚи¶іжҳҜеҪ“еүҚеҲ¶йҖ дёҡйқўдёҙзҡ„дё»иҰҒеӣ°еўғгҖӮдёҖж–№йқўпјҢеӣҪеҶ…йңҖжұӮз–ІиҪҜпјҢдёңеҚ—дәҡжҠўеҚ дҪҺз«ҜеёӮеңәпјҢдјҒдёҡеўһй•ҝд№ҸеҠӣпјӣеҸҰдёҖж–№йқўпјҢдәәе·ҘжҲҗжң¬еўһй•ҝпјҢеҺҹжқҗж–ҷе’ҢиғҪжәҗиҙ№з”Ёж”ҖеҚҮпјҢдјҒдёҡз»ҸиҗҘжҲҗжң¬еұ…й«ҳдёҚдёӢгҖӮдјҒдёҡзІҫз»ҶеҢ–з®ЎзҗҶиҜүжұӮи¶ҠеҸ‘ејәзғҲпјҢйҷҚжң¬еўһж•ҲжҲҗдёәз®ЎзҗҶзҡ„第дёҖдјҳе…Ҳзә§гҖӮ

жҲҗжң¬е’ҢеҲ©ж¶ҰдёҖзӣҙжҳҜеҲ¶йҖ дјҒдёҡз»•дёҚејҖзҡ„иҜқйўҳпјҢеҲ¶йҖ дёҡеҲ©ж¶ҰзҺҮжҷ®йҒҚеңЁ20%д»ҘдёӢпјҢй«ҳжҠ•е…ҘдҪҺеҲ©ж¶ҰжҲҗдёәиЎҢдёҡеӣ°еұҖпјҢиҝ‘е№ҙжӣҙжҳҜеҸ—е®Ҹи§ӮзҺҜеўғеҪұе“ҚпјҢеҲ¶йҖ дёҡеңЁиө„йҮ‘гҖҒжҲҗжң¬гҖҒеёӮеңәзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚдёӢпјҢеҗ„зұ»еһӢеҲ¶йҖ дјҒдёҡеҲ©ж¶ҰзҺҮйғҪеңЁдёҚеҗҢзЁӢеәҰең°йҷҚдҪҺгҖӮ

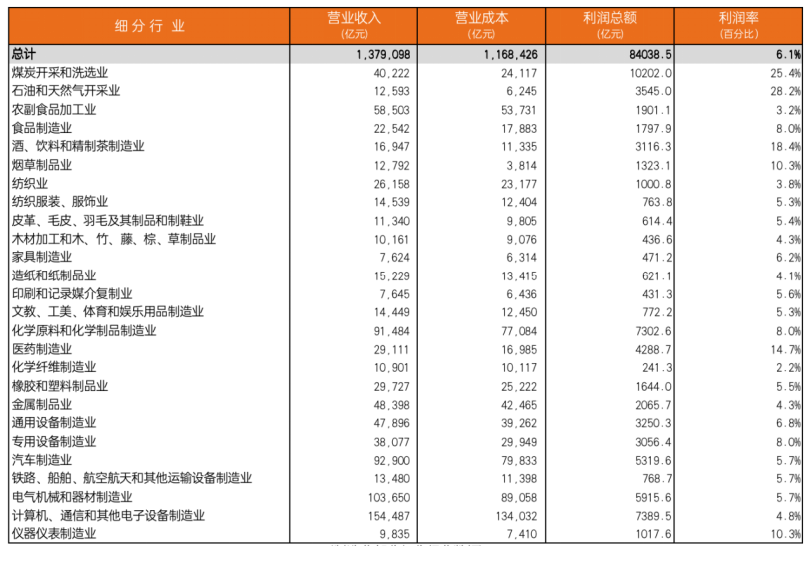

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ规模д»ҘдёҠе·ҘдёҡдјҒдёҡжҖ»иҗҘдёҡ收е…Ҙ137.91дёҮдәҝе…ғпјҢжҖ»дә§з”ҹжҲҗжң¬116.84дёҮдәҝе…ғпјҢеҲ©ж¶ҰзҺҮд»…дёәдёә6.1%пјҢд№ҹе°ұжҳҜ вҖң1дәҝе…ғзҡ„иҗҘдёҡйўқпјҢеҲ©ж¶Ұе№іеқҮеҸӘжңү600еӨҡдёҮвҖқпјҢдј з»ҹеҲ¶йҖ дјҒдёҡз”ҡиҮіиҝңдҪҺдәҺиҝҷдёӘж•°жҚ®гҖӮ

2022е№ҙ规模д»ҘдёҠе·ҘдёҡдјҒдёҡдё»иҰҒиҙўеҠЎжҢҮж ҮпјҲеҲҶиЎҢдёҡпјү

2022е№ҙ规模д»ҘдёҠе·ҘдёҡдјҒдёҡдё»иҰҒиҙўеҠЎжҢҮж ҮпјҲеҲҶиЎҢдёҡпјү

еҲҶиҙқйҖҡдёәжӯӨи°ғз ”иө°и®ҝдәҶ3000еӨҡ家дёӯеӨ§еһӢдјҒдёҡпјҢд»ҺеӨҡз»ҙйҷҚжң¬гҖҒз»„з»ҮжҸҗж•ҲдёӨж–№йқўдёәеҲ¶йҖ дёҡдјҒдёҡжҸҗдҫӣе®һи·өеҸӮиҖғпјҢ并д»ҘгҖҠйҹ§жҖ§еҲ¶йҖ пјҢж•°еӯ—и°ӢеҸҳпјҡROIеһӢиҙўеҠЎз®ЎзҗҶзҷҪзҡ®д№ҰгҖӢжҠҘе‘Ҡзҡ„еҪўејҸе‘ҲзҺ°пјҢеё®еҠ©иҙўеҠЎд»ҘROIдёәеҜјеҗ‘з»ҶеҢ–ж”ҜеҮәз®ЎзҗҶпјҢжҺЁеҠЁеҲ¶йҖ дёҡвҖңйҳ¶и·ғејҸйҷҚжң¬вҖқгҖӮ

зІҫз»ҶеҢ–з®ЎжҺ§вҖңзңӢеҫ—и§Ғзҡ„ж”ҜеҮәвҖқпјҢжҺЁеҠЁеҲ¶йҖ дёҡвҖңйҳ¶и·ғејҸйҷҚжң¬вҖқ

дёӯеӣҪеҲ¶йҖ дёҡз»ҸеҺҶдәҶй»„йҮ‘еҸ‘еұ•зҡ„30е№ҙпјҢйҡҸзқҖз»ҸиҗҘзҺҜеўғзҡ„еҸҳеҢ–пјҢдјҒдёҡд»ҺвҖңе…ҲеҒҡеӨ§пјҢеҶҚеҒҡејәвҖқзҡ„规模жҖқз»ҙпјҢеҗ‘вҖңе…ҲеҒҡејәпјҢеҶҚеҒҡеӨ§вҖқзҡ„зІҫзӣҠжҖқз»ҙиҪ¬еҸҳгҖӮзІҫз»ҶеҢ–з®ЎжҺ§е·ІеҚҮзә§дёәеҲ¶йҖ дёҡзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢдјҒдёҡйҖҡеёёд»ҺвҖңзңӢеҫ—и§Ғзҡ„ж”ҜеҮәвҖқе…ҘжүӢпјҢд»Ҙдәәе‘ҳйҷҚжң¬гҖҒз®ЎзҗҶйҷҚжң¬гҖҒе•ҶеҠЎйҷҚжң¬дёәеҲҮе…ҘзӮ№пјҢеҗҲзҗҶйҷҚдҪҺдјҒдёҡзҡ„жҳҫжҖ§жҲҗжң¬гҖӮ

1гҖҒдәәе‘ҳйҷҚжң¬пјҡдәәж•ҲжҳҜдјҒдёҡйҷҚжң¬зҡ„з«Ӣи¶ізӮ№

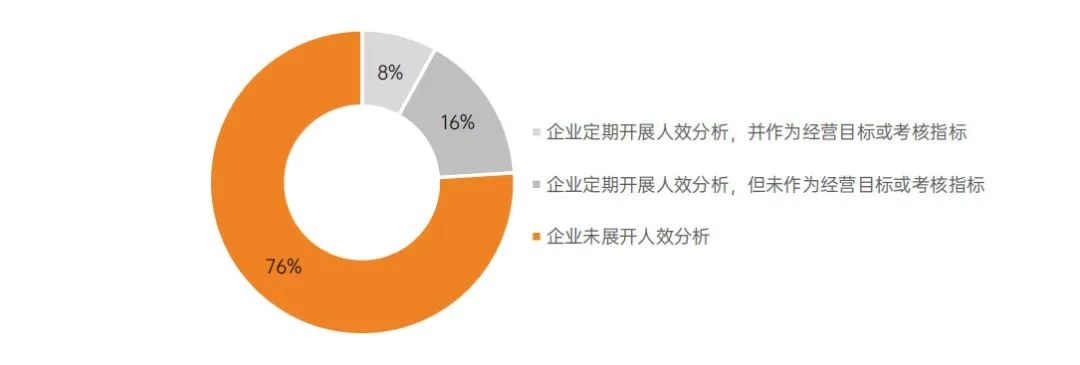

еҲ¶йҖ дјҒдёҡд»Ҙе·Ҙдәәдёәдё»пјҢд№ жғҜд»Ҙи®°ж•°зҡ„ж–№ејҸз»ҹзӯ№з®ЎзҗҶпјҢеҜ№е‘ҳе·Ҙзҡ„дәәж•Ҳе…іжіЁдёҚи¶ігҖӮи°ғз ”жҳҫзӨәпјҢжңүе°Ҷиҝ‘76% зҡ„дјҒдёҡжңӘеұ•ејҖиҝҮдәәж•ҲеҲҶжһҗпјҢжңү24%зҡ„дјҒдёҡжңүеҒҡиҝҮдәәж•ҲеҲҶжһҗпјҢдҪҶе…¶дёӯеҸӘжңү8%зҡ„дјҒдёҡдјҡе°Ҷдәәж•ҲдҪңдёәз»ҸиҗҘзӣ®ж ҮжҲ–иҖғж ёжҢҮж ҮгҖӮ

еҲ¶йҖ дјҒдёҡеҜ№дәәж•Ҳе…іжіЁеәҰи°ғз ”з»“жһң

еҲ¶йҖ дјҒдёҡеҜ№дәәж•Ҳе…іжіЁеәҰи°ғз ”з»“жһң

дјҒдёҡеҸҜд»Ҙж №жҚ®иҮӘиә«жғ…еҶөпјҢйҖҡиҝҮи°ғж•ҙз”Ёе·Ҙз»“жһ„гҖҒдјҳеҢ–й—®йўҳе‘ҳе·ҘгҖҒеҠіеҠЁеӨ–еҢ…гҖҒеҠіеҠЁжҙҫйҒЈзӯүж–№ејҸйҷҚдҪҺдәәе·ҘжҲҗжң¬пјҢд№ҹеҸҜд»ҘйҖҡиҝҮи°ғж•ҙз»©ж•ҲгҖҒиЎҘеҠ©жӢҶеҲҶпјҢз”ЁжӣҙжңүжҝҖеҠұжҖ§зҡ„еҲҶй…Қж–№ејҸжҸҗеҚҮдәәж•ҲгҖӮ

жҜ”еҰӮе·®ж—…з®ЎзҗҶдёҠпјҢеӨ§йғЁеҲҶе…¬еҸёиҙ№з”Ёж ҮеҮҶйҮҮеҸ–дёҖеҲҖеҲҮзҡ„ж–№ејҸпјҢе…¶е®һдјҒдёҡеҸҜд»Ҙж №жҚ®е‘ҳе·Ҙдёҡз»©дә§еҮәи®ҫзҪ®дёҚеҗҢзҡ„е·®ж Үзә§еҲ«пјҢж—ўиғҪжҸҗй«ҳе‘ҳе·ҘжӢ“е®ўз§ҜжһҒжҖ§пјҢд№ҹиғҪжҝҖеҸ‘дәҶе‘ҳе·Ҙзҡ„з«һдәүж„Ҹж„ҝе’ҢиҚЈиӘүж„ҸиҜҶгҖӮ

2гҖҒз®ЎзҗҶйҷҚжң¬пјҡз»ҶеҢ–规еҲҷеҚҮзә§иҙ№з”Ёз®ЎжҺ§дҪ“зі»

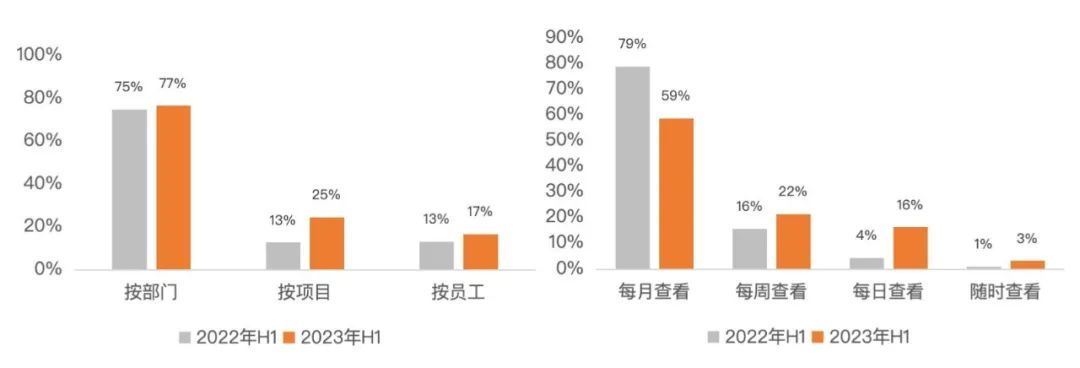

з–«жғ…еҗҺдјҒдёҡжҷ®йҒҚиЎЁзӨәвҖңз®ЎжӣҙдёҘвҖқжҲҗдёәи¶ӢеҠҝпјҢеӨҡз»ҙеәҰгҖҒй«ҳйў‘еәҰгҖҒеҝ«жҚ·жҹҘзңӢзӯүжҲҗдёәиҙ№з”Ёз®ЎзҗҶи¶ӢеҠҝгҖӮи°ғз ”еҸ‘зҺ°пјҢзӣёжҜ”дәҺ2022е№ҙд»Ҡе№ҙдёҠеҚҠе№ҙжҢүйғЁй—ЁгҖҒйЎ№зӣ®гҖҒе‘ҳе·Ҙеҗ„з»ҙеәҰе…іжіЁеәҰйғҪжңүжҳҺжҳҫжҸҗеҚҮпјҢе…¶дёӯжҢүе‘ҳе·ҘиҝӣиЎҢиҙ№з”Ёз®ЎжҺ§еҚ жҜ”д»Һ13.3%жҸҗеҚҮеҲ°16.7%пјҢд»Ҙе‘ЁгҖҒж—ҘдёәеҚ•дҪҚжҹҘзңӢиҙ№з”Ёйў‘зҺҮд№ҹжңүжҳҫи‘—еўһеҠ гҖӮ

2022-2023еҲ¶йҖ дёҡиҙ№з”Ёз®ЎжҺ§з»ҙеәҰеҸҠе…іжіЁйў‘ж¬ЎеҸҳеҢ–

дёҡеҠЎз®ЎзҗҶиҖ…жҷ®йҒҚи®ӨдёәвҖңеҰӮдҪ•е®ҢжҲҗдёҡз»©пјҢеҰӮдҪ•е®һзҺ°жӣҙеӨ§зҡ„жҲҗеҚ•пјҢеҲӣйҖ жӣҙеӨҡзҡ„жөҒж°ҙвҖқпјҢжүҚжҳҜ他们иҰҒиҖғиҷ‘зҡ„й—®йўҳгҖӮз®ЎзҗҶиҖ…еҜ№жҲҗжң¬жңүж·ұеҲ»иҖҢе…Ёйқўзҡ„и®ӨзҹҘпјҢжҳҜдјҒдёҡиҙ№з”ЁжҺ§еҲ¶зҡ„е…ій”®пјҢвҖңиҰҒи®©еҗ„йғЁй—ЁзңӢеҲ°пјҢй’ұйғҪиҠұеңЁдәҶе“ӘйҮҢвҖқпјҢеңЁдёҡеҠЎдёӯеҠ е…ҘжҲҗжң¬иҖғж ёпјҢиў«и¶ҠжқҘи¶ҠеӨҡзҡ„е…¬еҸёжүҖйҮҮзәігҖӮ

е…Ҳиҝӣз®ЎзҗҶиҖ…дјҡи®©е‘ҳе·ҘеҸӮдёҺеҲ°йў„з®—з®ЎзҗҶдёӯжқҘпјҢд»ҘйЎ№зӣ®/е®ўжҲ·/з”ҹдә§зәҝдёәеҚ•дҪҚиҝӣиЎҢзӣ®ж ҮжӢҶеҲҶпјҢжҜҸдёӘеҚ•дҪҚжЁЎеқ—и®ҫзҪ®зӣёеә”йў„з®—пјҢе‘ҳе·ҘеҲҶж‘Ҡзӣёеә”зҡ„йў„з®—еҢ…гҖӮз®ЎзҗҶиҖ…д»Ҙе‘Ё/жңҲ/еӯЈеәҰдёәз»ҙеәҰеҜ№дёҡеҠЎж•°жҚ®иҝӣиЎҢеӨҚзӣҳпјҢжҲ–ж №жҚ®жү§иЎҢжғ…еҶөи°ғж•ҙйў„з®—зӯ–з•ҘпјҢжҲ–еўһеҠ е®Ўж ёзҺҜиҠӮпјҢз»ҷе‘ҳе·ҘиҮӘдё»жҖ§зҡ„еҗҢж—¶пјҢйҷҚдҪҺе…¬еҸёз®ЎзҗҶжҲҗжң¬гҖӮ

3гҖҒе•ҶеҠЎйҷҚжң¬пјҡеңәжҷҜиҒҡеҗҲе№іеҸ°зҡ„дёҖдҪ“еҢ–ж”ҜеҮә

еҰӮд»ҠпјҢжӣҙеӨҡдјҒдёҡејҖе§ӢжҠҠзӣ®е…үйӣҶдёӯеңЁй—ҙжҺҘжқҗж–ҷйҮҮиҙӯдёӯпјҢеҢ…жӢ¬е·®ж—…ж¶Ҳиҙ№гҖҒе•ҶеҠЎе®ҙиҜ·гҖҒеҠідҝқз”Ёе“ҒгҖҒеҠһе…¬йҮҮиҙӯгҖҒеҝ«йҖ’иҙ§иҝҗгҖҒе‘ҳе·ҘдҪ“жЈҖгҖҒз»ҙдҝ®жңҚеҠЎгҖҒи®ҫеӨҮз§ҹиөҒзӯүгҖӮиҖҢиҝҷйғЁеҲҶж”ҜеҮәйў„и®ЎеҚ дјҒдёҡжҲҗжң¬зҡ„10%-30%гҖӮй—ҙжҺҘжқҗж–ҷйҮҮиҙӯзұ»еҲ«з№ҒжқӮгҖҒйңҖжұӮйҡҸжңәпјҢе°ҸйўқгҖҒй«ҳйў‘гҖҒеӨҡдәәгҖҒеӨҡеңәжҷҜгҖҒиө„жәҗеҲҶж•Јзӯүзү№зӮ№пјҢиҝҷдёәйҮҮиҙӯз®ЎзҗҶеёҰжқҘжһҒеӨ§жҢ‘жҲҳгҖӮ

еҰӮд»ҠиҒҡеҗҲеһӢзҡ„дјҒдёҡж¶Ҳиҙ№ж”ҜеҮәе№іеҸ°йҖҗжёҗиў«жӣҙеӨҡдјҒдёҡжҺҘеҸ—пјҢе№іеҸ°жңүиҫғејәзҡ„и®®д»·иғҪеҠӣпјҢйҖҡиҝҮдё“дёҡзҡ„ж•ҙеҗҲиғҪеҠӣиҒҡжӢўеӨ§йҮҸдҫӣеә”е•ҶпјҢиҺ·еҸ–дҪҺд»·иө„жәҗпјҢйҖҡиҝҮжңүж•Ҳзҡ„жүӢж®өеҸҜе°ҶиҝҷйғЁеҲҶиҙ№з”ЁйҷҚдҪҺ10%-30%гҖӮ

дёҖдҪ“еҢ–ж”ҜеҮәе№іеҸ°з®ЎзҗҶжөҒзЁӢ

дёҖдҪ“еҢ–ж”ҜеҮәе№іеҸ°з®ЎзҗҶжөҒзЁӢ

еҲ¶йҖ дјҒдёҡеңЁйҖүжӢ©иҒҡеҗҲеһӢдјҒдёҡж”ҜеҮәе№іеҸ°ж—¶пјҢжӣҙзңӢйҮҚе…¶дёҖдҪ“еҢ–зҡ„ж•°еӯ—еҢ–иғҪеҠӣпјҢж•°жҚ®иҝһжҺҘдёҡеҠЎгҖҒиҙўеҠЎгҖҒдәәдәӢзӯүеҶ…йғЁзі»з»ҹпјҢжү“з ҙдҝЎжҒҜиҢ§жҲҝгҖӮеҗҢж—¶пјҢдёҖдҪ“еҢ–е№іеҸ°ж”¶йӣҶзҡ„и®ўеҚ•жё…жҷ°гҖҒж•°жҚ®еҮҶзЎ®пјҢдёәж•°жҚ®еҢ–з®ЎзҗҶжү“дёӢиүҜеҘҪеҹәзЎҖгҖӮйҖҡиҝҮеҜ№иҒҡеҗҲгҖҒжІүж·ҖгҖҒзңҹе®һзҡ„ж•°жҚ®еҲҶжһҗе’ҢжҢ–жҺҳдёҡеҠЎиғҢеҗҺзҡ„д»·еҖјпјҢдёәдёҡиҙўж•°еӯ—иҪ¬еһӢеёҰжқҘеҸҜиғҪгҖӮ

д»ҘROIдёәиЎЎйҮҸпјҢиҜ„дј°вҖңзңӢдёҚи§Ғзҡ„ж”ҜеҮәвҖқпјҢжҝҖжҙ»еҲ¶йҖ дёҡзҡ„йҹ§жҖ§дёҺжҙ»еҠӣ

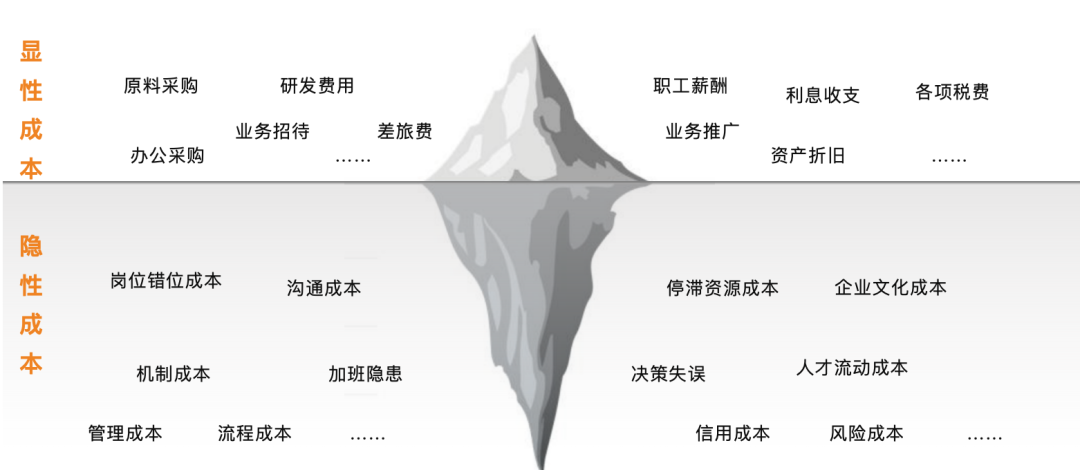

еҫҲеӨҡдјҒдёҡжӣҙйҮҚи§ҶжҳҫжҖ§жҲҗжң¬пјҢеҫҖеҫҖйҖүжӢ©жҖ§зҡ„еҝҪз•ҘдәҶйҡҗжҖ§жҲҗжң¬пјҢз®ҖеҚ•зІ—жҡҙзҡ„вҖңеүҠеҮҸйў„з®—вҖқе®№жҳ“еј•иө·е№¶еҸ‘й—®йўҳпјҢеҪұе“ҚеҗҺз»ӯиҝҗиҗҘпјҢеҸҚиҖҢдёәдјҒдёҡеҸ‘еұ•еҹӢдёӢжӣҙеӨҡйҡҗжӮЈпјҢиҖҢиҝҷдәӣвҖңзңӢдёҚи§Ғзҡ„вҖқзҡ„жҲҗжң¬жүҚжҳҜдјҒдёҡеҸ‘еұ•зҡ„ж— еҪўжқҖжүӢгҖӮ

жҸҗж•ҲжүҚжҳҜROIеһӢз»„з»Үзҡ„жқ жқҶи§ЈпјҢдјҒдёҡеҸҜд»ҘйҖҡиҝҮдјҳеҢ–жөҒзЁӢдёәз®ЎзҗҶеҒҡеҮҸжі•пјҢд»Һж №жәҗдёҠеҲ з№Ғе°ұз®Җж¶ҲйҷӨйҡҗжҖ§жҲҗжң¬гҖӮд»ҘROIдёәеҜјеҗ‘пјҢд»ҘйҮҸеҢ–зҡ„ж•°жҚ®дёәж”Ҝж’‘пјҢд»ҘжӣҙеҠ жё…жҷ°зҡ„и§Ҷи§’иЎЎйҮҸдёҡеҠЎд»·еҖјпјҢдјҡи®©дјҒдёҡжӣҙеҠ жіЁйҮҚдә§еҮәж•ҲзҺҮгҖӮ

ROIеһӢиҙўеҠЎжҳҜд»Ҙд»·еҖјдёәеҜјеҗ‘пјҢд»ҘиҙўеҠЎж”ҜеҮәиҙ№жҺ§дёәдё»иҰҒз®ЎзҗҶжүӢж®өпјҢйҖҡиҝҮжҺ§еҲ¶гҖҒеҶізӯ–гҖҒиҜ„д»·зӯүж–№ејҸпјҢе®һзҺ°жҸҗеҚҮдәәж•ҲгҖҒжңүж•ҲйҷҚжң¬гҖҒд»·еҖјиЎЎйҮҸзҡ„зӣ®зҡ„пјҢиҝӣиҖҢжҸҗй«ҳдјҒдёҡжҠ•иө„еӣһжҠҘзҺҮпјҢиөӢиғҪдјҒдёҡзҡ„д»·еҖјеҲӣйҖ е’ҢдёҡеҠЎеўһй•ҝгҖӮиҰҒжұӮиҙўеҠЎд»Ҙй•ҝиҝңеҲ©зӣҠи§’еәҰиЎЎйҮҸжҲҗжң¬ж”ҜеҮәпјҢ并еҜ№вҖңзңӢеҫ—и§ҒвҖқе’ҢвҖңзңӢдёҚи§ҒвҖқзҡ„жҲҗжң¬иҝӣиЎҢе…ЁйқўиҜ„дј°пјҢйҮҚзӮ№е…іжіЁиғҪж’¬еҠЁз®ЎзҗҶжқ жқҶзҡ„йҡҗжҖ§жҲҗжң¬гҖӮ

еҲ¶йҖ дјҒдёҡвҖңжҳҫжҖ§жҲҗжң¬вҖқе’ҢвҖңйҡҗжҖ§жҲҗжң¬вҖқеҲҶеёғ

е·®ж—…иҙ№з”ЁжҳҜжҳҫжҖ§жҲҗжң¬пјҢиҖҢе·®ж—…з®ЎзҗҶеҲҷжҳҜе…ёеһӢзҡ„йҡҗеҪўжҲҗжң¬гҖӮдёҖ家4000дәә规模зҡ„еҲ¶йҖ дјҒдёҡпјҢе°Ҷиҝ‘50%зҡ„е‘ҳе·ҘжңүжҠҘй”ҖйңҖжұӮпјҢе‘ҳе·ҘжҜҸжңҲиҰҒиҠұиҮіе°‘1-2е°Ҹж—¶еӨ„зҗҶжҠҘй”ҖпјҢз®ЎзҗҶиҖ…жҜҸжңҲиҰҒиҠұ4-6е°Ҹж—¶е®Ўжү№жҠҘй”Җз”іиҜ·гҖӮ

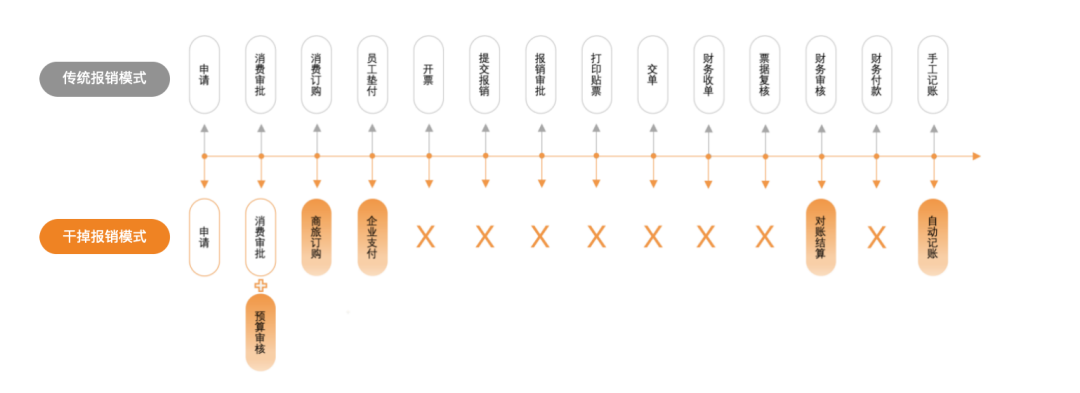

иҙўеҠЎйў„дј°еӨ„зҗҶжҠҘй”ҖеҚ•ж•°еңЁ1.5дёҮеј пјҢе®Ўж ёеҸ‘зҘЁж•°йҮҸ5дёҮеј пјҢйңҖиҰҒ2дҪҚе…ЁиҒҢиҙўеҠЎпјҢдјҒдёҡжҜҸе№ҙеңЁжҠҘй”Җз®ЎзҗҶдёҠиҠұиҙ№жҲҗжң¬е°Ҷиҝ‘зҷҫдёҮгҖӮйҖҡиҝҮдјҒдёҡж”Ҝд»ҳе№іеҸ°пјҢе°Ҷдј з»ҹжҠҘй”Җзҡ„иҮіе°‘14дёӘзҺҜиҠӮпјҢдјҳеҢ–еҗҺжңҖеӨҡеҮҸе°‘иҮі6жӯҘпјҢе‘ҳе·ҘдёҚз”ЁжҠҘй”ҖгҖҒдёҚз”Ёеһ«ж¬ҫпјҢиҙўеҠЎеҸӘйңҖжҹҘзңӢж¶Ҳиҙ№гҖҒе®ҡжңҹеҜ№иҙҰгҖӮ

дј з»ҹжҠҘй”ҖжЁЎејҸдёҺе№ІжҺүжҠҘй”ҖжЁЎејҸжөҒзЁӢеҜ№жҜ”

дј з»ҹжҠҘй”ҖжЁЎејҸдёҺе№ІжҺүжҠҘй”ҖжЁЎејҸжөҒзЁӢеҜ№жҜ”

йҷҚжң¬зҡ„ж ёеҝғжҳҜеҮҸе°‘дёҚеҝ…иҰҒж”ҜеҮәпјҢи®©дјҒдёҡиҒҡз„ҰеҲ°дёҡеҠЎж ёеҝғд»·еҖјдёҠгҖӮзІҫз»ҶеҢ–зҡ„ж•°еӯ—з®ЎзҗҶи®©дёҖеҲҮжңүиҝ№еҸҜеҫӘпјҢи®©дёҖеҲҮжңүжәҗеҸҜжәҜгҖӮйҖҡиҝҮеҗҲзҗҶйҷҚжң¬гҖҒз»„з»ҮжҸҗж•Ҳзҡ„ж–№ејҸиҺ·еҫ—жӣҙеӨҡеҲ©ж¶Ұз©әй—ҙпјҢдёәдјҒдёҡеј•иҝӣж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷз§ҜзҙҜе……и¶ізҡ„иө„йҮ‘пјҢ并еңЁдёҡеҠЎйқ©ж–°дёӯиҺ·еҫ—дјҳеҠҝгҖӮ