/click%402x.png)

.svg)

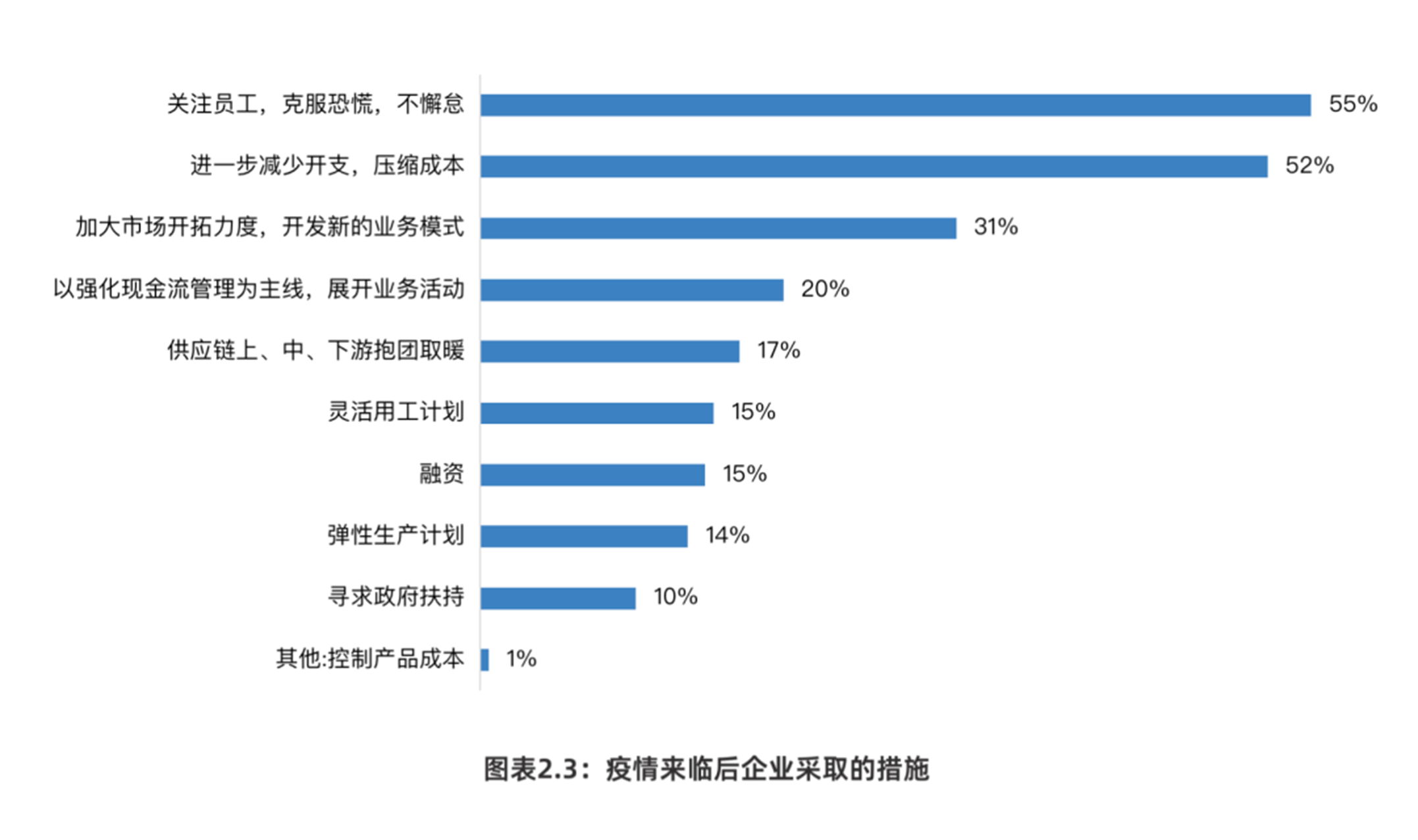

如今,越来越多企业不约而同将开源节流的措施发挥到最大化,如人力等硬性成本的缩减、减少开支等,营运资金管理的重要性已不言而喻。而这些都离不开财务数字化转型。《2022企业现金管理专题报告》指出,52%的企业都选择进一步减少开支,压缩成本;31%的企业选择开发新的业务模式增加收入;20%的企业选择围绕现金流管理展开业务活动。而加快财务数字化转型,则成为诸多企业的重要切口。

可真正落地财务数字化转型时,很多企业发现自身并不清楚财务数字化转型到底对企业的现金流管理有何价值?要真正拿到降本增效的实际结果,企业的财务数字化转型该如何做?本文带您一探究竟。

财务数字化转型 本质应是让“财”尽其用

如果从成本视角来看,企业的“财”可分为显性成本和隐性成本。前者包括员工薪资、原材料采购等这些有明确标准、可衡量的成本。后者主要隐藏在企业常规支出中,例如费用支出中的差旅费用、采购费用等。一家中型科技公司在实施财务数字化转型的过程中发现,差旅支出已成为企业支出里面第二大成本,占比近30%。该企业实施财务数字化转型的方式,是改传统的事后报销,为事前管控,即员工大部分因公消费直接由企业支付,也因此沉淀下大量真实消费数据。后经与2021年数据对比分析发现,同样的出差安排下,由于未进行财务数字化转型“培育”的诸多管理盲区,其中暗藏的隐性成本竟达50%。

比如,由于76%的机票是提前两日(或以内)预订,导致机票价格高。85%的机票是提前三日内预订。然而当天订票的平均折扣率为0.58,提前一天为0.52,提前两天为0.47,均显著高于平均值;只有提前三天或者以上,折扣率才会逐渐降到0.4左右。

这家中型科技公司的财务算过这样一笔账。若管控员工提前3日完成机票预订,全年可实现8000+机票折扣降至0.43,全年预估可节省费用可达100万元。按此计算方式,该企业如果在酒店、用车等消费场景中能尽可能降低隐性支出,则有可能再收获至少150万元的节省。

其实,很多中大型企业与这家科技公司一样,费控意识薄弱,导致隐性支出高。而实施财务数字化转型的本质目的,便是充分将原本晦涩难懂的财务数据转化成决策优化的重要参考,从而真正做到“财”尽其用。

向降本增效拿结果 财务数字化转型需要数据抓手

从上述案例中可以想见,发力数字化转型时,率先启动财务数字化转型或成为越来越多企业的共同选择。以财务数字化转型方式推动企业经营策略调整,也将是企业穿越周期,稳固核心竞争力的有效途径。财务数字化转型的重要价值,源自于企业对降本增效要结果的追求,但却远不止于此。

作为企业中离“钱”最近的财务部门,在企业数字化转型中首当其冲的三大原因:

- 财务部门是唯一一个同时参与业务和公司内控体系,并几乎掌握企业所有关键信息的部门。尤其是公司的成本、收入来源、资金流向、企业运营情况。

- 财务和董事会、管理层有着天然密切关系,它基本掌握企业战略最高层的一手信息,并且它很多时候对整个企业的战略决策起到非常关键的影响。

- 财务职能的天然优势,在数字化上,财务长期培养的数字敏感能够客观的通过数字来评价和衡量企业战略执行有效性。

但几乎所有的财务部门都曾困于无法向老板证明费用支出中暗藏的成本浪费,因为这需要很强的数据抓手。分贝通推出的费用支出管理方案,能够解决“钱到底付到哪去了”的问题,所有的费用可以被全部管理起来。其中,分贝通核心解决了关于费用数据方面的优化,首先是费用数据的留存,利用系统连接,企业能够建立业务数据和财务数据的串联通道;其次,由于员工通过平台统一消费,可以保证数据的实时性和第一手,告别了数据延迟和偏差,更好能够赋能企业的财务数字化转型。