/click%402x.png)

.svg)

早在2022年,国务院颁布了《进一步优化营商环境降低市场主体制度性交易成本的意见》。该《意见》中提到,要全面实现电子发票无纸化报销、入账、归档、存储等。

仅时隔一年,国家相关部门接连发力,连发两大重磅标准。

今年3月,国家档案局会同财政部、商务部、国家税务总局总结三批增值税电子发票电子化报销、入账、归档试点经验,依据国家相关法律法规和标准规范,编制形成了《电子发票全流程电子化管理指南》(下称“指南”)。

紧接着在5月17日,财政部会计司也发布了《电子凭证会计数据标准(试行版)的通知》(下称“通知”)。在税务局和财政部的联合组合拳,驱动企业财务管理加速转型,为财务管理的数字化提供良好的助力。

01

加速推进全面使用

指南让电子发票的具体使用更规范化落地,其在电子发票相关术语与定义、相关制度建设及管理和电子发票业务全流程三个方面给出了明确的规范。

同时,针对电子发票的自查、验真和查重也给出了明确规定。例如发票自查中的票面内容与经济业务相符性自查和票面内容完整性自查;单位应对接收的电子发票进行真实性查验;会计人员对电子发票与已经登记并报销的电子发票进行查重及电子发票存档等规定和操作说明。

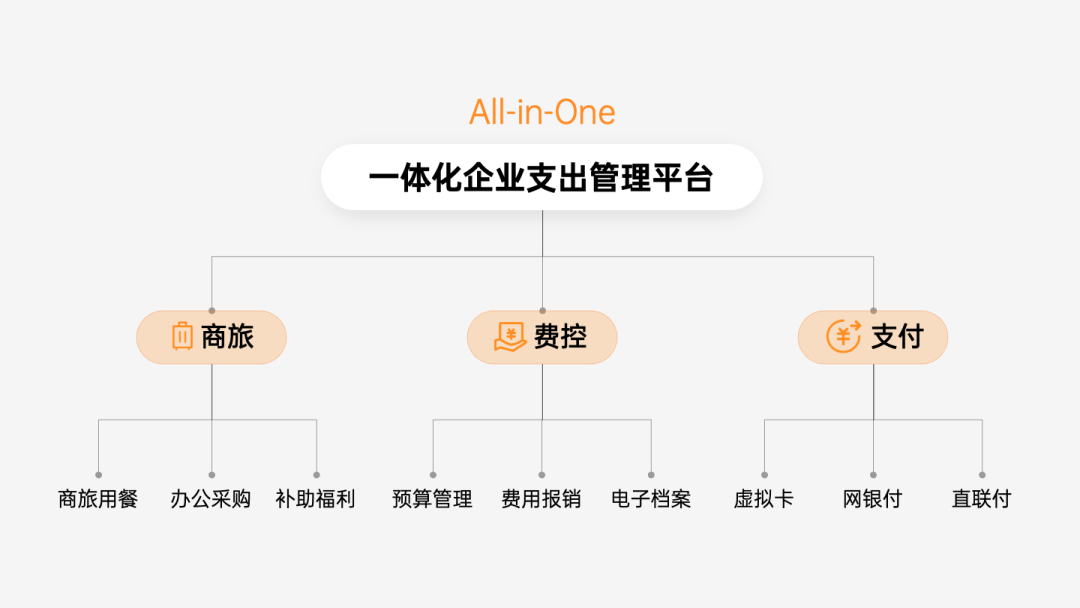

作为占据着会计们工作时间的较大比重的发票管理,目前已经通过数字化系统方式被解决。比如,在分贝通一体化企业支出管理解决方案中,数字化费控管理让发票管理变得轻而易举。

02

全电浪潮下的进一步合规

财政部会计司公布的电子凭证会计数据标准的通知中,包括共9类电子凭证会计数据标准:增值税电子发票(含增值税电子普通发票和增值税电子专用发票)、全面数字化的电子发票、电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)、财政电子票据、电子非税收入一般缴款书、银行电子回单和银行电子对账单。

>>>扫描二维码,下载9类电子凭证会计数据标准电子包

可以预见的是,随着试点工作的持续深入,统一的会计电子凭证数据标准将有力推动电子凭证从开具、接收到处理、归档等各环节全流程的标准化和无纸化处理。同时,也成为众服务厂商完善技术路线,建立健全配套制度,加强平台能力建设的有力支撑。

而分贝通作为服务与各行业财务的一体化企业支出管理厂商,持续加码产研技术方面的投入,最终形成了融合商旅、费控、支付为一体的企业支出管理方案。

在全电化的势能基础上,分贝通以更完备的平台技术能力正在全面拥抱趋势变化,让全线上化、数字化、一体化的闭环费控成为企业在全电化趋势下的有力支持。

例如,分贝通以一体化的覆盖、一体化流程和一体化的解析让企业支出实现了繁琐分散走向整合创新,并实现了数据、流程和场景的协同,运用智能整合实现管理的精细化,以实时可控的支出保证合规性等。

近年来,伴随发票电子化、全电发票到金税四期等政策的推进,国家税收征管改革在一次次实践探索中,跑步进入“以数治税”的时代。而全电发票的全面规范化和会计凭证标准化的深度施行与试点,也为全国的财务从业者们发出信号——数字化时代已来。